PayPal 斥資近 2 億美元收購 AI 商務平台 Cymbio,搶入「代理型商業」(Agentic Commerce)賽道。當 Google + Shopify(UCP)、OpenAI + Stripe(ACP)與 PayPal 三方角力白熱化之際,加密支付在三大協議中幾乎完全缺席——是被忽略,還是被刻意排除?本文源自 LUKE SPILL 文章《AI: PayPal’s $200M Wake-Up Call in AI Commerce》,由動區編譯、撰寫而成。

(前情提要:Stripe 官宣超過 40 項新升級,合作 OpenAI 發佈 ACP 協議)

(背景補充:Google 推出支援穩定幣與加密貨幣的「代理支付協議 AP2」)

對 PayPal、Stripe 等金融科技公司而言,是否能嵌入 AI 商業的底層協議,將決定它們還能否繼續坐在牌桌上;而對銀行與加密行業來說,視窗期同樣短暫。

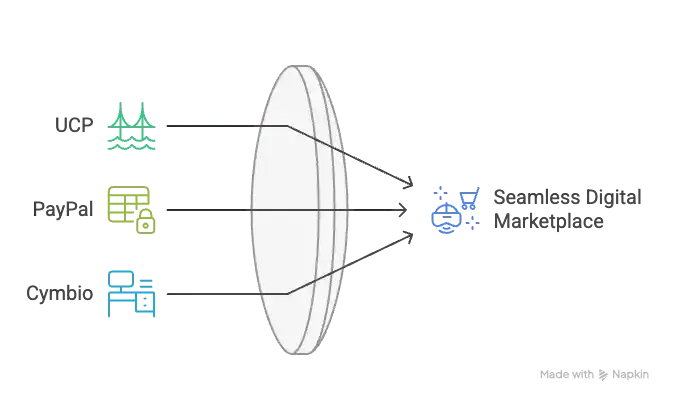

上週,PayPal 收購了 Cymbio,一家幫助商家在多種 AI 介面上完成銷售的平台,其支援的渠道包括 Microsoft Copilot 和 Perplexity。市場訊息人士估計,這筆交易的金額在 1.5 億至 2 億美元 之間。業界普遍解讀,此舉是 PayPal 為了在 Agentic Commerce(代理型商業)領域站穩腳步所下的一步關鍵棋。

因此,隨著 AI 代理不斷改寫並重塑傳統電商漏斗,PayPal 正在從一個典型的 Web2 支付工具,轉向商品發現、商品目錄分發以及訂單編排等更上游、更核心的商業環節。這一轉向,幾乎高度吻合原作者在今年 1 月關於指數式增長、冪律效應以及 Agentic Commerce 中規模回報遞增的分析。

與此同時,行業的基礎設施正在快速成型:

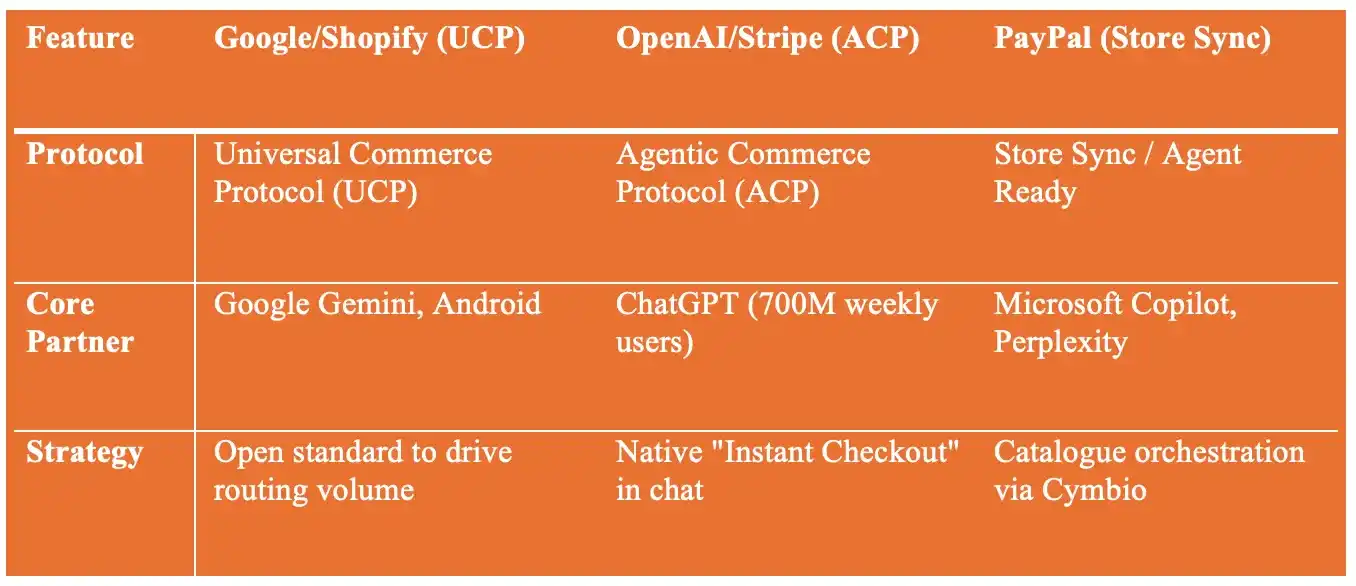

Google 與 Shopify 正在推動 Universal Commerce Protocol(UCP);

OpenAI 與 Stripe 聯手推進 Agentic Commerce Protocol(ACP);

微軟則將結算能力直接嵌入 Copilot 之中。

圍繞「機器」而非「人類使用者」的購物基礎設施,正以飛快節奏重新搭建。Agentic Commerce 正在以現實世界的方式,實現指數型成長的願景。各大機構給出的預測數字驚人,而且正逐漸收斂:

麥肯錫(McKinsey)預測:到本十年末,Agentic Commerce 可望在美國零售市場帶動 1 萬億美元 的收入,約佔全部線上零售銷售額的 三分之一。

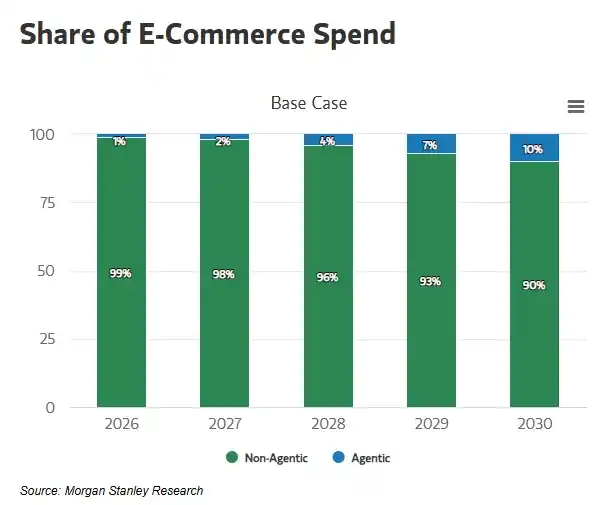

Morgan Stanley 預測:到 2030 年,Agentic Commerce 將帶動美國電商消費升至 1900 億至 3850 億美元,對應 10%–20% 的市場滲透率。

Bain 預測:到 2030 年,Agentic Commerce 的市場規模將達到 3000 億至 5000 億美元,約佔線上零售總額的 15%–25%。

現有采用資料表明,我們正處在指數增長曲線的拐點:2025 年 11 月,已有 23% 的美國消費者使用 AI 完成過一次購買。

Cymbio 可能成為 PayPal 在 AI 商業中的「中間層」

對 PayPal 而言,Cymbio 的潛在定位,是 AI 商業體系中的中間基礎設施層。其核心賣點包括:

在不同市場與渠道之間同步商品目錄

實時管理庫存可用性

將訂單路由至商家既有的 OMS(訂單管理系統)與履約系統

允許商家繼續作為交易的法律主體(Merchant of Record)

其中,Store Sync 產品可讓商家的商品目錄直接被 Microsoft Copilot、Perplexity 等 AI 代理發現,預計下一步還將接入 ChatGPT 與 Google Gemini。

而 AI 代理之所以能夠完成交易,前提在於:商品資料、價格、庫存與履約資訊必須是機器可讀、且高度可靠的。

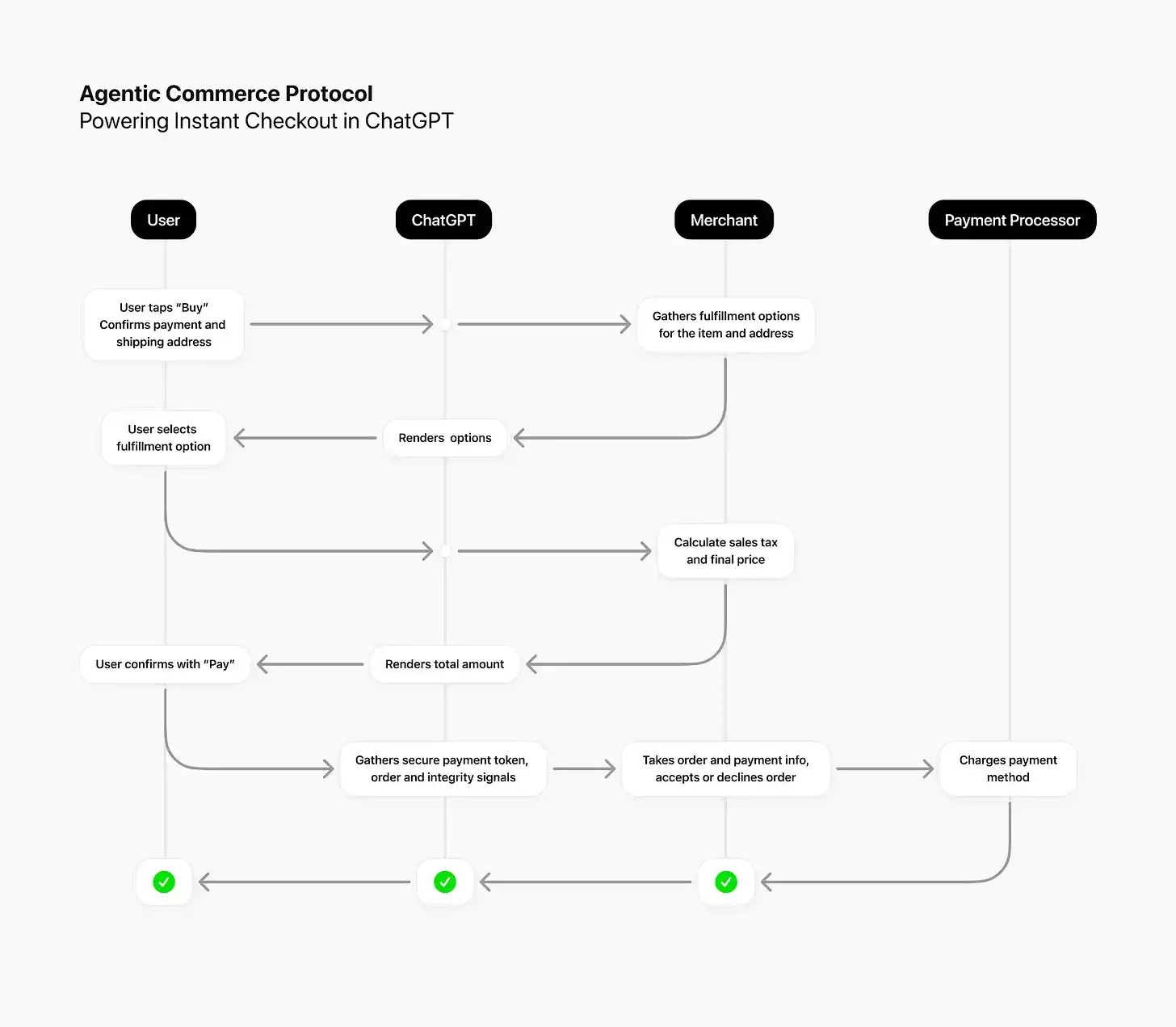

從「結賬」到「Agentic Commerce 工作流」

PayPal 每年處理的支付總額超過 1.7 萬億美元,月活躍賬戶數超過 1.42 億。在傳統模式下,PayPal 的核心槓桿點位於支付發生的那一刻。

而在 Agentic Commerce 體系中,AI 系統可以代使用者完成商品發現、方案比較,甚至直接下單,而 PayPal 則負責身份驗證與支付授權。

在整合 Cymbio 之後,PayPal 串起了完整鏈路:

發現(Discovery):商品在 AI 代理中被推薦與呈現

決策(Decisioning):透過對話式互動不斷收斂選項

結賬(Checkout):由 PayPal 完成身份驗證與支付

履約(Fulfilment):訂單直接注入商家系統執行

協議之爭:服務 vs 標準

當 PayPal 以「產品與服務」的形式推進 Agentic Commerce 時,Google 與 Shopify 正在打造一套跨功能、標準化的 Agentic Commerce 協議體系。

關鍵在於:

Google 正將 UCP(Universal Commerce Protocol)直接嵌入 搜尋 與 Gemini

Shopify 則確保其數百萬商家只需整合一次,就能觸達多個 AI 代理

這意味著,AI 商業的底層基礎設施,正在從「單點能力」演進為「協議化網路」。

UCP 的目標,是掌控 AI 商業的「路由層」,而不是直接擁有或經營商業本身。

這更像是一種防禦性布局:透過將這一層做成「免費」的公共協議,並引入強網路效應,防止任何單一對手壟斷 AI 商業體系的核心控制權。

因此,PayPal 並非在與 UCP 正面競爭,而是在主動嵌入這一體系之中。

Google 已明確表示,基於 UCP 的結賬能力將支援多種支付服務商,其中就包括 PayPal 與 Google Pay。

換言之,UCP 試圖成為「中立的高速公路」,而 PayPal 則希望成為這條高速路上不可或缺的收費站與支付節點。

OpenAI 與 Stripe 是這一領域的主要競爭者。

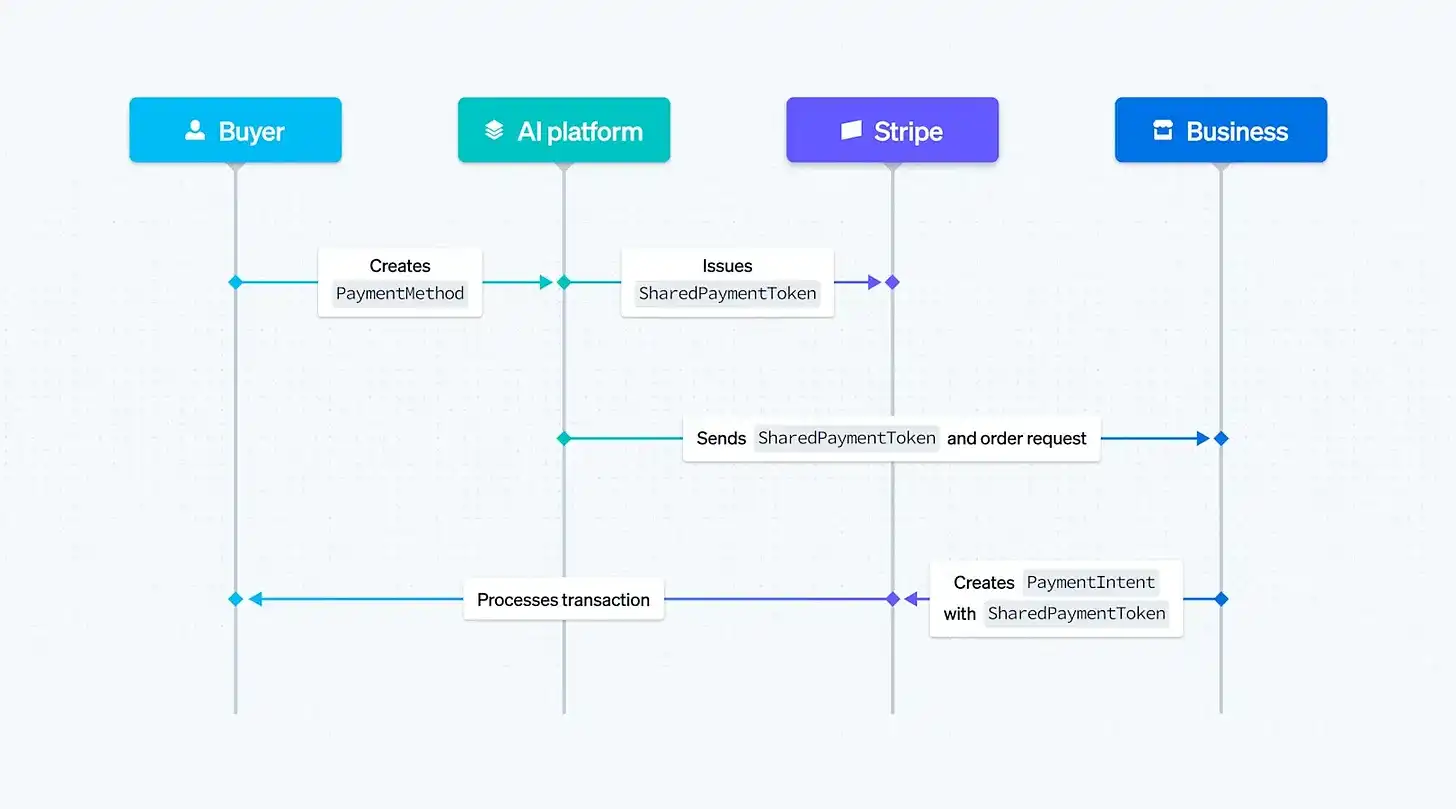

早在 9 月,Stripe 與 OpenAI 就宣布在 ChatGPT 中推出 Instant Checkout(即時結賬),其底層由 Agentic Commerce Protocol(ACP)提供支援。

ACP 允許 AI 代理透過結構化 API 主動發起購買請求,並由 Stripe 發行共享支付令牌(shared payment tokens),以實現代理授權下的支付確認。這使得 AI 在獲得授權後,可以代表使用者完成從下單到支付的一整套交易流程。

Stripe 隨後在 2025 年 12 月推出了 Agentic Commerce Suite,使商家可以:

發布商品目錄,供 AI 代理直接訪問

自主選擇透過哪些 AI 代理進行銷售

透過 Stripe 處理支付、風控與爭議處理

將訂單事件回傳至現有業務系統

Stripe 在 2024 年處理的支付總額超過 1 萬億美元,服務著全球數百萬家企業。其競爭策略非常明確:成為 AI 代理的「預設錢包」與「行動執行層」——這與其當年成為網際網路企業預設支付 API 的路徑高度相似。

在這一背景下,PayPal 與 Stripe 顯然正在短兵相接:

兩者爭奪的,不只是支付本身,而是 AI 代理真正「動手執行交易」時的關鍵控制點。

將三套體系放在一起對比(Comparing the three systems together)

以下從路由層、協議層、支付與履約執行層,比較三套體系的分工與博弈。

關鍵結論(Key Takeaways)

有 三點影響尤為突出:

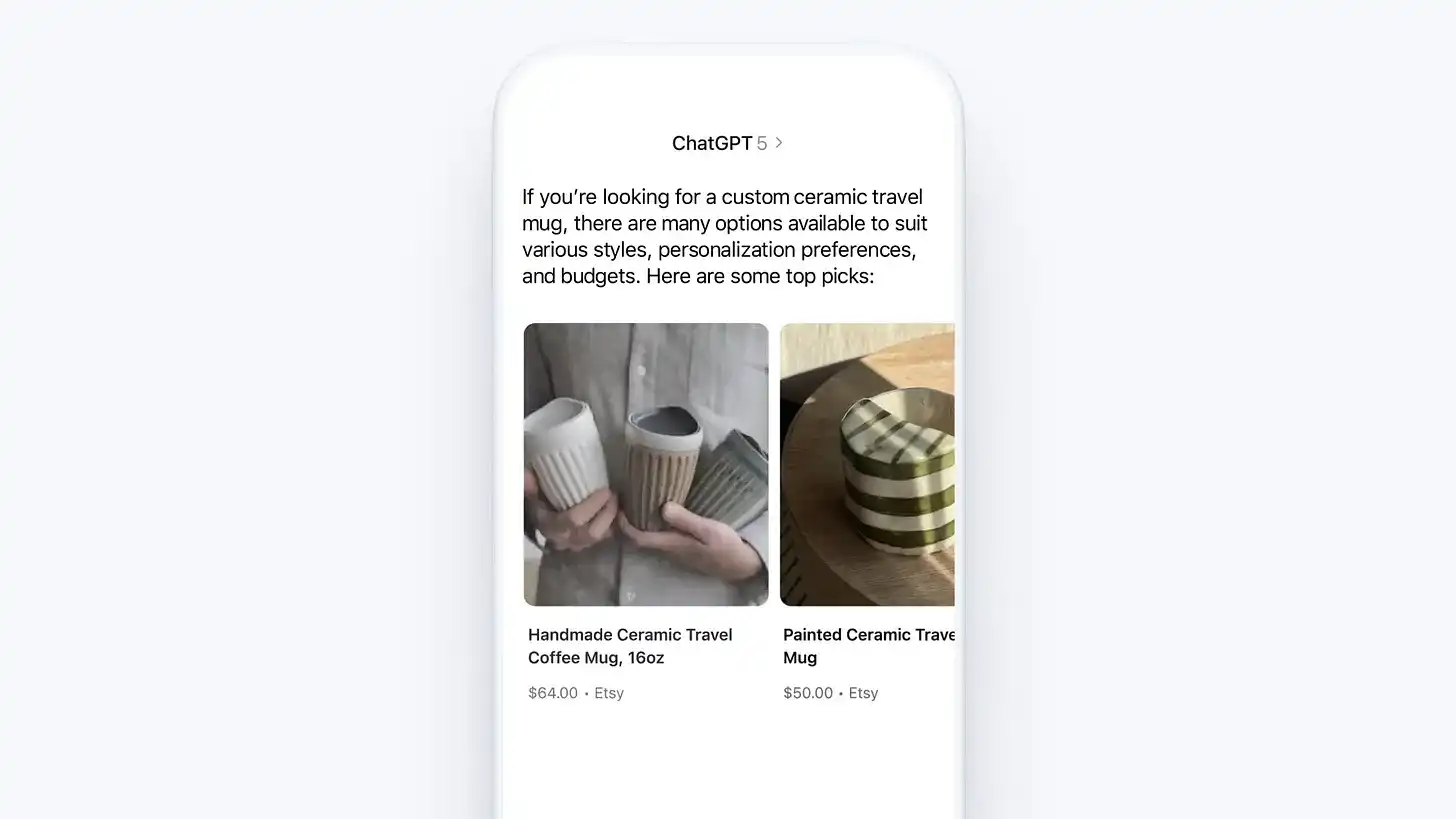

商業行為將變得對話化、並可被代理執行

購買不再是使用者逐步點選完成的流程,而是由 AI 在對話中理解需求、並在授權下代為完成。

商家「一次接入,處處分發」

商家不需要為每一個平台單獨適配,只需完成一次整合,商品就能透過多個 AI 代理與渠道觸達使用者。

支付將成為嵌入式基礎設施,而不再是交易終點

支付不再是「最後一步的按鈕」,而是被深度嵌入到發現、決策與履約流程中的底層能力。

支付網路的提前應對

順帶一提,Mastercard 在 2026 年 1 月 宣布正在研究「AI 商業規則」,本質上是在試圖提前卡位,參與定義這一轉型中的治理框架。

支付網路顯然意識到:在 AI 代理大規模完成交易之前,規則與標準的制定權 將決定未來的位置。

正如我們在今年 1 月的分析中所指出的那樣:銀行、金融科技公司與加密行業必須確保自己「坐在桌邊」,而不是事後被納入。

金融機構若無法提前嵌入這些平台,其金融功能最終恐被科技巨頭吞噬。

對銀行而言(For Banks)

傳統銀行缺乏與 Google、OpenAI 或 Microsoft 在 Agentic Commerce 層面正面競爭的技術基礎設施。但它們仍掌握三項關鍵資源:支付清算通道、客戶信貸關係、合規與監管經驗

這些資產決定了銀行不會消失,但必須重新定位。

對金融科技公司而言(For Fintechs)

PayPal、Stripe、Adyen 等公司早已察覺:光靠支付已難以穩住長期地位。

因此,它們正主動往上游靠攏,進入:商業編排(commerce orchestration)、商家服務、AI 時代的基礎設施層

對加密行業而言(For Crypto)

迄今為止公布的 Agentic Commerce 協議體系,幾乎完全是傳統金融路徑:信用卡、Google Pay、PayPal、Stripe 等佔據核心位置。

在 UCP、ACP 與 Store Sync 中,加密貨幣與穩定幣基本缺席,除了一些由 Stripe 或 Coinbase 參與的零星實驗。

這究竟是:一次重大的戰略盲點,還是一場刻意的排斥,仍有待觀察。

對加密公司而言,機會之窗十分清晰:如果能構建 原生適配 AI 代理的支付軌道(即時結算、可程式設計貨幣、全球可達),並在協議徹底固化前成功嵌入 AI 平台,就有可能完成對傳統金融的彎道超車;反之,恐怕就會被永遠拒於門外。

從根本上看,PayPal 正在努力追平 Stripe,並適應快速變化的消費行為。

隨著人們越來越多地在 AI 平台中完成日常生活的決策,這些平台將逐漸演變為品牌的「預設虛擬櫥窗」。

誰能嵌入這些櫥窗背後的基礎設施,誰就能繼續留在牌桌上。

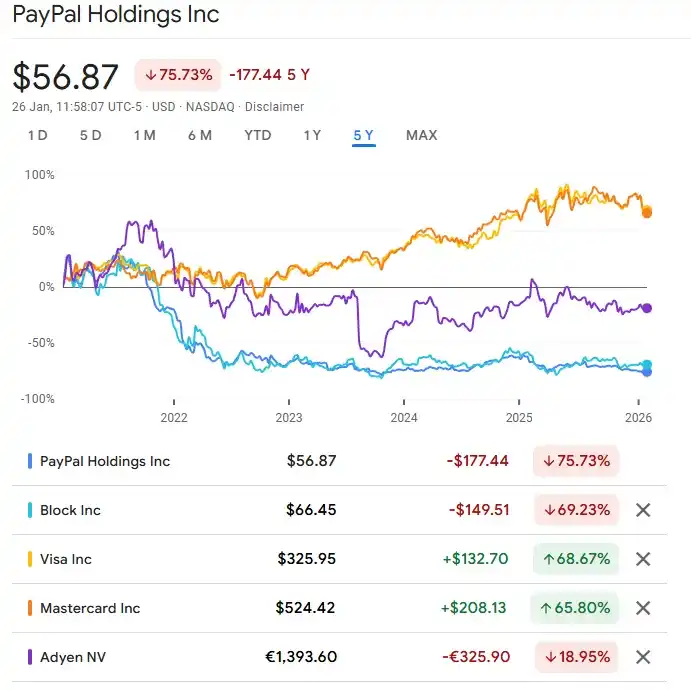

PayPal 的股價疲軟已久,較其 52 周高點 下跌約 37%。投資者不斷質疑這家公司在長期內是否仍具備長期結構性競爭力,而 Crypto + AI 敘事的興起,反而加劇了這種擔憂。

在這樣的背景下,圍繞 Agentic Commerce 展開的多元化布局,並非主動出擊,而是維持競爭力的「必要成本」。對 PayPal 來說,這不是可有可無的加分項,而是一張非付不可的入場門票:只有完成這一轉向,它才有可能繼續留在下一代商業基礎設施的核心位置。

[原文連結]

📍相關報導📍

Google AP2 協議終於打通 AI 代理支付能力,結合 MCP、A2A 邁向大商用時代

Coinbase 推出 Agentic Wallets:讓 AI 代理自主交易、支付與收益,整合 x402 協議

Stripe 官宣超過 40 項新升級:合作 OpenAI 發佈 ACP 協議、允許企業一鍵發行穩定幣

{kind=link}